Nyní můžete porovnávat trendy i vztahy dat účetních výkazů

Pravdivý obraz o struktuře majetku firmy a způsobu jeho krytí získáte vertikální a horizontální analýzou položek rozvahy. Stejně platí u nákladů a výnosů.

Obsah stránky

Horizontální analýza výkazů, neboli trendová analýza

Vertikální analýza výkazů neboli strukturální analýza

Horizontální a vertikální analýza aktiv, neboli majetku firmy

Horizontální a vertikální analýza stálých aktiv (dlouhodobý majetek firmy)

Horizontální a vertikální analýza zásob (materiál, výrobky, zboží)

Horizontální a vertikální analýza pasiv, neboli zdrojů financování

Horizontální a vertikální analýza vlastního kapitálu

Horizontální a vertikální analýza pohledávek a závazků

Horizontální a vertikální analýza výnosů a nákladů

Horizontální a vertikální analýza provozních nákladů

Horizontální a vertikální analýza tržeb (prodej výrobků a služeb, zboží, prodej DM)

Rozbor zisku a výsledku hospodáření (VH, EAT, EBT, EBIT a EBITDA)

Pomocí FinAnalysis vypočítáte a zobrazíte tak desítky různých pohledů na finanční data firmy z hlediska finanční analýzy účetních výkazů. S aplikací snadno vypočítáte horizontální a vertikální analýzy firemní struktury majetku, zásob, pasiv, výnosů a nákladů nebo tržeb. V následujícím textu popíšeme jednotlivé listy horizontální a vertikální analýzy programu FinAnalysis.

Horizontální analýza výkazů, neboli trendová analýza

Jistě víte, že horizontální analýza, neboli analýza trendů, je založena na analýze meziročního vývoje jednotlivých položek výkazů. Sleduje vývoj položek finančních výkazů v čase. Vyhodnocení se provádí pomocí vyčíslení absolutních a relativních změn položek „po řádcích“ výkazů. Horizontální analýza porovnává ukazatele v čase (o kolik % se změnil výsledek hospodaření oproti minulému roku, či posuzování jednotlivých ekonomických parametrů u složek výrobního programu). Pokud máme dostatečnou časovou řadu, jsme pak schopni vysledovat určité tendence směřování sledovaných veličin a vyvodit patřičné závěry.

Změnu si můžete zobrazit buď jako absolutní hodnotu (odečtení hodnoty položky současného roku od hodnoty položky předešlého roku), která zobrazuje celkovou změnu v peněžních jednotkách nebo jako relativní hodnotu (procentuální změna jednotlivé položky).

V horizontální analýze se zaměřujete na absolutní porovnání jednotlivých položek účetních výkazů v čase. Zabýváte se tedy časovými změnami. Výpočet je jednoduchý – vypočteme absolutní výši změny zájmového ukazatele (údaje) rozdílem v obdobích (např. letech, pololetích, měsících atp.), které nás zajímají. Dává možnost určit předpokládaný vývoj do budoucnosti, pokud by se firma chovala stejným způsobem.

Možnosti porovnávání období v horizontální analýze lze vyjádřit i indexy:

Řetězové indexy - porovnáváte zde hodnoty vybraného ukazatele vždy s ukazatelem předchozího roku (tvoří navazující řetěz)

Bazické indexy - porovnáváte zde hodnoty vybraného ukazatele v několika obdobích s hodnotou ukazatele výchozího roku (stejný základ = báze)

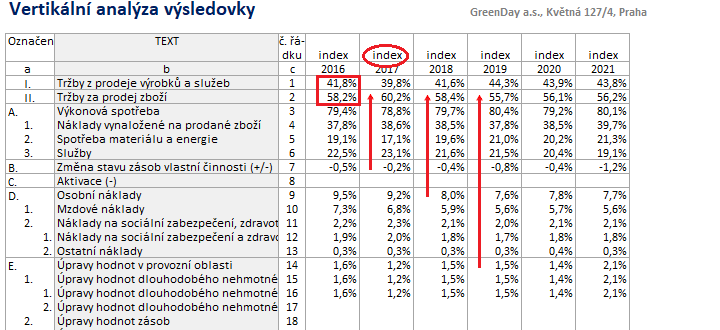

Vertikální analýza výkazů neboli strukturální analýza

Ve vertikální analýze se zaměřujete na procentní rozbor finančních výkazů, vyčísluje procentuální podíl položek na celku. Zabýváte se stupňovitým rozborem jednotlivých složek tvořících jeden souhrnný finanční ukazatel. Tato analýza tak ukazuje podíl jednotlivých položek na jejích agregovaných hodnotách. Můžeme tak sledovat změny ve struktuře jednotlivých položek finančních výkazů v čase.

Vertikální analýza (někdy se uvádí procentuální rozpad či rozbor) je vyjádřením jednotlivých položek finančních výkazů jako procentní podíl k jiné zvolené veličině (obvykle nejvyšší agregované položce jako jsou aktiva, pasiva, tržby nebo celkové výnosy, celkové náklady), která pak činí 100 %, tj. je součtem příslušných vertikálně analyzovaných finančních veličin. Vertikální analýza je analýzou provedenou v rámci jednoho období, např. roku. Není tím však nijak vyloučeno porovnání procentních výsledků v čase (ba naopak je to preferováno). Vertikální analýzu bychom mohli označit jako pohled „zespoda nahoru a shora dolů“

Jako příklady můžeme vzít následující události: Pokud vypočteme z výsledovky například podíl mzdových nákladů na celkových tržbách, tak tímto jednoduchým výpočtem (mzdové náklady/tržby) provedeme vertikální analýzu výsledovky. Pokud vezmeme jednu položku aktiv (např. oběžná aktiva) a poměříme ji k jiné položce aktiv (celkovým aktivům), potom se jedná o vertikální analýzu. Jako agregovanou hodnotu výkazu rozvahy je brána položka Aktiva celkem. Jako agregovanou hodnotu výsledovky je brán součet Tržeb z prodeje výrobků a služeb + Tržeb z prodeje zboží.

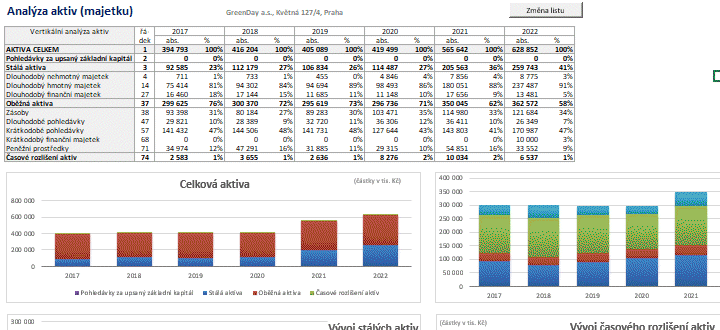

Horizontální a vertikální analýza aktiv, neboli majetku firmy

V listu Analýza aktiv uvidíte detailní pohled na majetkovou strukturu pomocí vertikální a horizontální analýzy. Aktiva představují majetek společnosti, to co společnost vlastní (budovy, stroje, pohledávky, peníze, zásoby aj.). Při analýze aktiv je cílem popsat hlavní položky aktiv, jejich změny. Aktiva nebo také majetek označuje majetek podniku či hospodářské prostředky. Pod pojmem majetek rozumíme souhrn všech věcí, peněz, pohledávek a jiných majetkových hodnot, které patří podnikateli a slouží k podnikání. Aktiva jsou prostředky kontrolované podnikem, u kterých se předpokládá, že přinesou podniku budoucí ekonomický užitek.

V horizontální analýze uvidíte meziroční trend (nárůst/pokles) stálých a oběžných aktiv. Zobrazuje meziroční nárůst/pokles celkových aktiv i jednotlivých aktiv. Počítá změny položek mezi obdobími jak v absolutní částce tak vyjádřená procentní hodnotou. V horizontální analýze se analyzují položky Stálá aktiva, Dlouhodobý majetek, Oběžná aktiva, Pohledávky a Časové rozlišení aktiv.

Ve vertikální analýze aktiv si zobrazíte podíl/procentuální vyjádření stálých a oběžných aktiv z celkového objemu aktiv, i jednotlivých typů stálých a oběžných aktiv z celkového objemu těchto aktiv, v jednotlivých obdobích. Jako agregovanou hodnotu pro položky aktiv (Pohledávky za upsaný základní kapitál, Stálá aktiva, Oběžná aktiva a Časové rozlišení aktiv) je brána položka Aktiva celkem. Položky Stálá aktiva a Oběžná aktiva jsou zároveň agregované položky pro své podřízené položky aktiv.

Horizontální a vertikální analýza stálých aktiv (dlouhodobý majetek firmy)

V listu Analýza stálých aktiv můžete sledovat detailní pohled na strukturu stálých aktiv. Údaje zobrazují jak absolutní částky v daném období, tak i procentuální změnu mezi dvěma po sobě následujícími obdobími. Stálá aktiva (dlouhodobý majetek) - též stálý, investiční, fixní majetek - je takový majetek, který slouží podniku dlouhou dobu (obvykle déle než 1 rok) a tvoří podstatu jeho majetkové struktury.

Dlouhodobý nehmotný majetek - mezi tato aktiva patří Nehmotné výsledky vývoje, Ocenitelná práva a Goodwill. Problémem těchto aktiv ale skutečnost, že v případě ukončení činnosti firmy, jde zpravidla nehmotná aktiva obtížně zpeněžit a že firmy často přes položky goodwill a ocenitelná práva nadhodnocují aktiva a tím i vlastní kapitál společnosti.

Dlouhodobý hmotný majetek se skládá zejména z: a) Pozemky a stavby - budovy a pozemky jsou vždy pro věřitele pozitivním faktorem v bilanci společnosti. b) Samostatné movité věci - Výrobní firmy zde mají především stroje a zařízení. Velkoobchodní a maloobchodní firmy nejčastěji regálové systémy, dopravní vozíky, auta...

Dlouhodobý finanční majetek - nejčastěji je zde účtováno o podílech v ovládaných a řízených osobách a o půjčkách skupině. Občas se stává, že firma má vysoký vlastní kapitál, který ale financuje především podíly či půjčky ve spřízněných společnostech. Pokud chcete znát reálnou hodnotu těchto aktiv a tím i reálnou výši vlastního kapitálu, zpravidla se ji dozvíte až na základě finanční analýzy účetních výkazů společností, kterých se tato aktiva týkají.

V horizontální analýze uvidíte meziroční trend (nárůst/pokles) položek dlouhodobého majetku. Počítá změny položek mezi obdobími jak v absolutní částce tak vyjádřená procentní hodnotou. V horizontální analýze se analyzují položky Dlouhodobý majetek nehmotný, Dlouhodobý majetek hmotný a Dlouhodobý majetek finanční.

Ve vertikální analýze si zobrazíte podíl/procentuální vyjádření dlouhodobého majetku z celkového objemu stálých aktiv v jednotlivých obdobích. Jako agregovanou hodnotu pro položky dlouhodobého majetku je brána položka Stálá aktiva. Položky Dlouhodobý majetek jsou zároveň agregované položky pro své podřízené položky aktiv.

Horizontální a vertikální analýza zásob (materiál, výrobky, zboží)

V listu Analýza zásob uvidíte detailní pohled na strukturu zásob z výkazu aktiv. Údaje zobrazují jak absolutní částky v daném období, tak i procentuální změnu mezi dvěma po sobě následujícími obdobími.

Zásoby představují u podnikatelů jednu z běžných součástí obchodního majetku, u některých činností jsou zásoby rozhodujícím majetkem (zejména při obchodní činnosti). Majetek uložený v zásobách je teprve připraven na své uplatnění (tj. spotřebu, prodej apod.), představuje určitý potenciál budoucích příjmů. V zásobách má podnikatel mnohdy vázán značný kapitál, proto je žádoucí, aby byl tento majetek co nejrychleji zapojen do oběhu a realizován. Pokud oběh zásob vázne, může to mít pro podnikatele nepříznivé hospodářské důsledky, dochází ke zhoršení peněžního toku apod.

Zásoby lze rozdělit na zboží (obchodní činnost firmy) a materiál, nedokončenou výrobu a výrobky (výrobní činnost firmy). Dále jsou často významnou položkou zásob poskytnuté zálohy na zásoby. Při finanční analýze zásob je důležité zhodnotit trend doby obratu zásob, k čemuž slouží ukazatel doby obratu zásob. Pokud doba obratu zásob stoupá, může to být záměrné, například z důvodu navýšení sortimentu skladu za účelem zefektivnění dodávek zákazníkovi, ale mnohem častěji se jedná o růst hůře prodejných zásob, což se negativně projevuje v likviditě společnosti.

V horizontální analýze si zobrazíte meziroční trend (nárůst/pokles) materiálu, nedokončené výroby, výrobků a zboží vaší firmy. Počítá změny položek mezi obdobími jak v absolutní částce tak vyjádřená procentní hodnotou.

Ve vertikální analýze zjistíte podíl/procentuální vyjádření materiálu, nedokončené výroby, výrobků a zboží z celkového objemu zásob v jednotlivých obdobích.

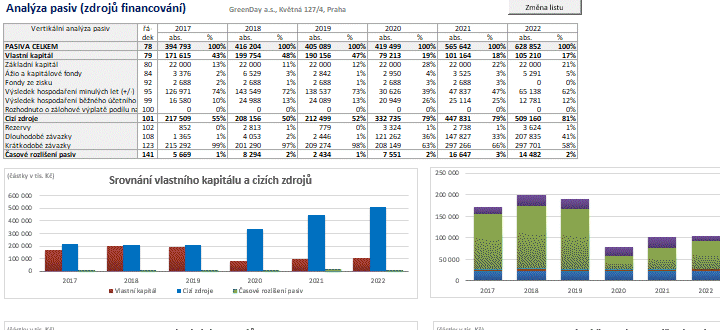

Horizontální a vertikální analýza pasiv, neboli zdrojů financování

V tomto listu uvidíte pohled na strukturu pasiv neboli zdrojů. Pasiva jsou zdroje krytí majetku neboli kapitál. Pasiva se primárně člení na vlastní kapitál a cizí kapitál (zdroje). Vlastní kapitál je tvořen složkami, které do podniku vložili jeho zakladatelé (majitelé, společníci) a nebo složkami, které při činnosti podniku vznikly, jako Základní kapitál, Ážio a kapitálové fondy, Fondy ze zisku a Výsledek hospodaření.

Cizí kapitál jsou zjednodušeně řečeno závazky podniku, jeho dluhy, přičemž dluh chápeme jako povinnost podniku zaplatit svému věřiteli. Dělí se zejména na Rezervy, Dlouhodobé závazky a Krátkodobé závazky. Rezervy firmy se tvoří za nějakým účelem (oprava majetku, zaměstnanecké bonusy, daň atp.), nebo obecně, zpravidla na krytí určitých budoucích rizik souvisejících s podnikáním (např. firma je v soudním sporu atp.). Velmi často však tvorba rezerv slouží k řízení výsledku hospodaření společnosti, jelikož se jedná o nepeněžní položku, kdy při tvorbě rezervy se sníží o tuto výši výsledek hospodaření. Dlouhodobé závazky jsou splatné za déle než jeden rok. Krátkodobé závazky - firmy by sem měly účtovat pouze takové závazky, které jsou splatné do doby jednoho roku.

V horizontální analýze zjistíte meziroční trend (nárůst/pokles) vlastního kapitálu a cizích zdrojů. Zobrazuje meziroční nárůst/pokles celkových pasiv i jednotlivých pasiv. Počítá změny položek mezi obdobími jak v absolutní částce tak vyjádřená procentní hodnotou. V horizontální analýze se analyzují položky Vlastní kapitál, Cizí zdroje a Časové rozlišení pasiv.

Ve vertikální analýze si zobrazíte podíl/procentuální vyjádření vlastního kapitálu a cizích zdrojů z celkového objemu pasiv, i jednotlivých typů vlastního kapitálu a cizích zdrojů z celkového objemu těchto pasiv, v jednotlivých obdobích. Jako agregovanou hodnotu pro položky pasiv je brána položka Pasiva celkem. Položky Vlastní kapitál a Cizí zdroje jsou zároveň agregované položky pro své podřízené položky pasiv.

Horizontální a vertikální analýza vlastního kapitálu

V tomto listu si zobrazíte detailní přehled o struktuře vlastního kapitálu jako složky pasiv. Vlastní kapitál neboli vlastní jmění je tvořeno složkami, které do podniku vložili jeho zakladatelé a nebo složkami, které při činnosti podniku vznikly. Vlastní kapitál tak zahrnuje peněžité a nepeněžité vklady majetku do firmy, kapitálové fondy, výsledky hospodaření z minulých účetních období i z období současného a fondy tvořené ze zisku (rezervní fond). Jedná se tedy o kapitál, který patří majiteli (případně majitelům). Je hlavním nositelem podnikatelského rizika. Jeho podíl na celkovém jmění je ukazatelem finanční jistoty podniku. Nejedná se o stálou veličinu, avšak o veličinu měnící se v závislosti na výsledku hospodaření. Pokud společnost dosahuje zisku, vlastní kapitál roste, avšak pokud je situace opačná a společnost dosahuje ztráty, vlastní kapitál klesá.

Do vlastního kapitálu tak patří především:

1) základní kapitál jako prvopočáteční majetkový vklad do podniku

2) kapitálové fondy vznikající např. jako příplatky k základnímu kapitálu

3) výsledek hospodaření jak minulých účetních období, tak účetního období běžného

4) fondy ze zisku, tj. fondy, které je podnik povinen tvořit z čistého zisku po zdanění.

V horizontální analýze si zobrazíte meziroční trend (nárůst/pokles) základního kapitálu, fondů a výsledku hospodaření vaší firmy. Zobrazuje meziroční nárůst/pokles jednotlivých pasiv z položky vlastního kapitálu. Počítá změny položek mezi obdobími jak v absolutní částce tak vyjádřená procentní hodnotou.

Ve vertikální analýze zjistíte podíl/procentuální vyjádření základního kapitálu, fondů a výsledku hospodaření vaší firmy z celkového objemu vlastního kapitálu, v jednotlivých obdobích. Jako agregovanou hodnotu pro položky těchto pasiv je brána položka Vlastní kapitál.

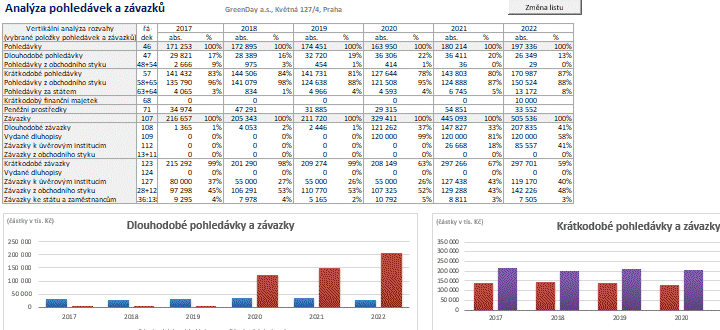

Horizontální a vertikální analýza pohledávek a závazků

V listu analýza pohledávek a závazků se podíváte na detailní pohled na porovnání dlouhodobých i krátkodobých pohledávek proti dlouhodobým a krátkodobým závazkům. Pohledávky patří do rozvahy do Aktiv, závazky do Pasiv. Pohledávka je právo věřitele (fyzické či právnické osoby) požadovat na dlužníkovi plnění vzniklé z určitého závazku. Pohledávka může být peněžitá i nepeněžitá. Závazky představují zdroje krytí - pasiva podniku. Závazek je povinnost, která vznikla na základě minulých skutečností, a od jejíhož vypořádání se očekává, že vyústí v odtok prostředků z podniku.

V dlouhodobých pohledávkách se účtují pohledávky splatné za více než jeden rok. U stavebních firem zpravidla dlouhodobé pozastávky. Pro finanční analýzu dlouhodobých pohledávek je důležitá splatnost těchto pohledávek, tedy předpokládané inkaso. Důležité je také si položit otázku, jak tyto pohledávky vznikají a v jaké výši budou případně v budoucnu. Pokud například stavební firma každoročně zdvojnásobí obrat a zdvojnásobí tím i dlouhodobé pozastávky (zpravidla na 3 – 6 let), měla by mít i zajištěné financování těchto pozastávek.

Krátkodobé pohledávky spolu se zásobami a finančním majetkem tvoří krátkodobá aktiva firmy. Nejdůležitější položkou krátkodobých pohledávek jsou pro finanční analýzu pohledávky z obchodního styku. Aby vznikla pohledávka z obchodního styku, musí firma vystavit fakturu s odloženou splatností, čímž poskytne odběrateli dodavatelský úvěr. Do krátkodobých pohledávek by měly být účtovány jen takové pohledávky, které jsou splatné do jednoho roku.

Dlouhodobé závazky jsou závazky splatné za déle než jeden rok. Finanční analýza dlouhodobých závazků by nám měla dát odpověď, kdy jsou tyto závazky splatné a za jakých podmínek. Často jsou zde účtovány dlouhodobé půjčky, leasingové úvěry, dlouhodobé pozastávky vůči subdodavatelům u stavebních společností atp.

Krátkodobé závazky - firmy by sem měly účtovat pouze takové závazky, které jsou splatné do doby jednoho roku. Nejdůležitějšími krátkodobými závazky jsou Závazky z obchodního styku.

Ve vertikální analýze pohledávek a závazků si přečtete podíl/procentuální vyjádření jednotlivých pohledávek a závazků z celkového objemu těchto pohledávek a závazků v jednotlivých obdobích.

V horizontální analýze pohledávek a závazků zjistíte meziroční změny jednotlivých pohledávek a závazků. Ukazují meziroční nárůst/pokles jednotlivých pohledávek a závazků v celkovém objemu pohledávek a závazků.

Horizontální a vertikální analýza výnosů a nákladů

V listu analýza nákladů a výnosů se zabýváte zevrubnějším rozborem struktury výnosů a nákladů. V analýze je provedena horizontální analýza výnosů a nákladů. Údaje zobrazují jak absolutní částky v daném období, tak i procentuální změnu mezi dvěma po sobě následujícími obdobími. Analýza vychází z výsledovky neboli výkazu zisku a ztrát, což je přehledný výkaz, který nám říká, jak v daném období vznikl zisk, nebo ztráta. Výsledovka představuje přehled výnosů a nákladů firmy.

Výnosy se obvykle definují jako v penězích oceněný výkon. Tímto výkonem může být vše, co firma produkuje - tedy výrobek, zboží či služba. Výnosem jsou výkony firmy za dané období vyjádřené v peněžních prostředcích, tedy například prodej zásob, prodej vlastních výrobků, úrokový výnos z depozitního vkladu, výnos z rozpuštění opravných položek k pohledávkám, výnos z prodeje majetku atp. Výnosem mohou být nejen tržby, ale výnosem se rozumí též situace, kdy podnik určitý výkon dodá "sám sobě" (aktivace) nebo situace, kdy podnik dokončí položku zásob vlastní výroby.

Náklady se obvykle definují jako spotřeba práce a prostředků v peněžním vyjádření. Lze říci, že náklady představují určité vstupy do podniku. Podnik tyto vstupy svými vnitřními mechanismy přetváří ve výstupy - tj. své produkty (výrobky, prodané zboží či služby). Náklady jsou spotřeba v peněžním vyjádření, které firma vynaložila v daném účetním období, jako např. náklady na prodané zboží, mzdové náklady, náklady na pronájem, energie, pojištění, reklamu atp.

V horizontální analýze si uděláte rozbor vašich výnosů a nákladů převzatých z výsledovky, a to provozních i finančních položek. Zobrazuje meziroční nárůst/pokles položek nákladů a výnosů. Zobrazuje meziroční objem a meziroční změny celkových nákladů proti celkovým výnosům. Ukazuje strukturu výsledku hospodaření a meziroční změny VH.

Horizontální a vertikální analýza provozních nákladů

V tomto listu si přečtete detailní rozbor struktury provozních nákladů převzatých z výsledovky. Údaje zobrazují jak absolutní částky v daném období, tak i procentuální změnu mezi dvěma po sobě následujícími obdobími. Provozní náklady jsou neinvestiční, běžné provozní (také operační, operativní) výdaje organizace. Jedná se o výdaje vynaložené na zajištění provozu, na nákup drobných zdrojů, na jejich provoz, opravy, údržbu a nákup služeb.

Provozní náklady vznikají při běžném provozu, na denní bázi. Provozní náklady tvoří většinu nákladů firmy, a je tedy snaha je snižovat. Firmy, které dokáží trvale snižovat (nebo nezvyšovat) své provozní náklady při zachování kvality své produkce jsou obecně více v zisku a úspěšnější. Zvyšuje se tím také hodnota firmy. Provozní náklady se dělí na položky Výkonová spotřeba, Změna stavu zásob vlastní činnosti, Aktivace, Osobní náklady, Úpravy hodnot v provozní oblasti a Ostatní provozní náklady.

V horizontální analýze si uděláte rozbor vašich provozních nákladů - aktivace, změna stavu zásob, výkonová spotřeba, osobní náklady a úpravy hodnot (odpisy). Zobrazuje meziroční nárůst/pokles položek provozních nákladů. Zobrazuje meziroční objem a změny jednotlivých i celkových provozních nákladů.

Ve vertikální analýze zjistíte podíl/procentuální vyjádření jednotlivých provozních nákladů z celkového objemu provozních nákladů v jednotlivých obdobích.

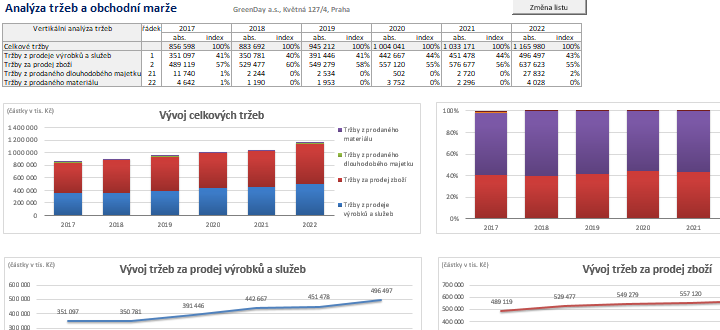

Horizontální a vertikální analýza tržeb (prodej výrobků a služeb, zboží, prodej DM)

V listu analýza tržeb si zobrazíte detailní rozbor struktury firemních tržeb. V listu je zobrazen vývoj a struktura tržeb. U tržeb je také provedena horizontální procentní analýza objemu jednotlivých typů tržeb na celkových tržbách. Tržby označují tu část výnosů, kterou podnik získal prodejem výrobků, zboží a služeb v daném účetním období. Jedná se o výnosy získané z provozně-ekonomické činnosti, ze svých hlavních procesů tj. tržby za prodej výrobků nebo služeb, které jsou hlavním finančním zdrojem podniku.

Obecně je růst tržeb hodnocen jako pozitivní a pokles jako negativní faktor ve vývoji firmy. Růst tržeb je zpravidla doprovázen vyšší rentabilitou, silnější likviditou a lepší vyjednávací pozicí s dodavateli. Ano jsou zde rizika, že firma nabere také nerentabilní či neplatící zákazníky, dopustí se chybných nákupů zásob, zainvestuje do strojů, které při poklesu tržeb nebudou využívány atp., ale to jsou rizika, která souvisejí s řízením společnosti. V zásadě platí, že růst tržeb je pro finanční zdraví firmy pozitivní: dodavatelé chtějí na růstu firmy participovat – zlepšení dodavatelských podmínek, banky chtějí využít příležitost a rostoucím firmám se zpravidla zlepší přístup k financování. Výraznější pokles tržeb u společností se záporným pracovním kapitálem, nebo znehodnocenými oběžnými aktivy se pak okamžitě přenáší do prodlužování splatností závazků z obchodního styku. Na pokles tržeb, zpravidla v kombinaci se ztrátovým hospodařením a omezenými vyhlídkami, pak mohou negativně reagovat banky snižováním financování, což může dále oslabit finanční stabilitu firmy atd.

V části obchodní marže zjistíte rozdíl mezi tržbami za zboží a náklady na pořízení zboží. Trend obchodní marže hodnotíme u čistě obchodních společností, nebo společností, kde obchodní činnost je ve významné výši z hlediska podílu na tržbách či rentabilitě. Vždy je nutné zhodnotit a zdůvodnit trend obchodní marže.

V horizontální analýze tržeb si zobrazíte meziroční změny jednotlivých a celkových tržeb. Zobrazuje meziroční nárůst/pokles položek tržeb.

Ve vertikální analýze tržeb zjistíte podíl/procentuální vyjádření jednotlivých typů tržeb z celkového objemu tržeb v jednotlivých obdobích.

Rozbor zisku a výsledku hospodáření (VH, EAT, EBT, EBIT a EBITDA)

V listu Analýza zisku a VH si zobrazíte různé výsledky hospodaření společnosti nejen podle českých zvyklostí. Zobrazuje výsledek hospodaření (dříve „výsledek hospodaření“), což je v účetnictví název pro rozdíl mezi výnosy a náklady podniku a představuje tak zisk nebo ztrátu podniku za určité období nebo dobu. Výsledek hospodaření se vypočítá z výsledovky jako rozdíl výnosů a nákladů. Zisk vznikne pokud jsou výnosy vyšší než náklady. Pokud jsou výnosy nižší než náklady, vznikne ztráta. Výsledek hospodaření však nezohledňuje povahu těchto nákladů a výnosů. Například pokud společnost vytvoří v daném roce zisk rozpuštěním rezerv z minulých let a po odečtení těchto rezerv z výpočtu je společnost za daný rok reálně ve ztrátě, tak zisk nevypovídá o reálném provozním hospodaření společnosti za daný rok. výsledek hospodaření zpravidla neodráží reálnou rentabilitu společnosti a je nutné jej proto upravit.

Dále v listu vypočítáte hodnoty ukazatelů EAT, EBT, EBIT a EBITDA z údajů výsledovek. Ukazatel EBITDA je vhodný k mezinárodnímu srovnání rentability firem (oborů), jelikož vylučuje daňové a úrokové zatížení a současně zohledňuje zpravidla hlavní nepeněžní náklad, odpisy. Název EBITDA vychází z anglické definice výpočtu "Earnings Before Interest, Taxes, Depreciation and Amortization". Výpočet EBITDA není v ČR ale závazně definován, proto najdeme několik výpočtů.

V horizontální analýze zjistíte provozní výsledek hospodaření a další druhy VH - meziroční trend nárůstu/poklesu a procentuální nárůst/pokles. Počítá EAT, EBT, EBIT a EBITDA po jednotlivých obdobích a ukazuje trend nárůstu/poklesu EAT, EBT, EBIT a EBITDA v absolutních číslech i procentuálním vyjádření po jednotlivých obdobích.

Použité zdroje

Kislingerová Eva - Hnilica Jiří: Finanční analýza - krok za krokem. 1. vydání Praha: C. H. Beck, 2005. 137 s. ISBN 80-7179-321-3.

Harna Lubomír - Rezková Jiřina - Březinová Hana: Finanční analýza Praha: Bilance, 2007. 72 s. ISBN 80-86371-49-2.

Sedláček Jaroslav: Finanční analýza podniku. 2., aktualiz. vyd. Brno, Computer Press, 2011, 152 s. ISBN 978-80-251-3386-6.

Kubíčková Dana - Kotěšovcová Jana: Finanční analýza. 1. vyd. Praha: V3FS EUPRESS, 2006, 125 s. ISBN 80-7179-321-3.

Kovařík Pavel: Prezentace k předmětu Manažerská ekonomika, Praha: VŠEM 2013

https://www.linkedin.com/in/lencovaveronika/recent-activity/posts/

https://managementmania.com/cs/